2·

1 year agoHmm ne sorry, ich habe mich geirrt. SGB VI sagt “Durchschnittsentgelt”…

Also so bisschen dazwischen, denn wer nicht arbeitet senkt mit seiner 0 den Schnitt nicht.

Hmm ne sorry, ich habe mich geirrt. SGB VI sagt “Durchschnittsentgelt”…

Also so bisschen dazwischen, denn wer nicht arbeitet senkt mit seiner 0 den Schnitt nicht.

Im Prinzip schon aber ich hab halt das reproduziert was ich in der presse gesehen habe:

Gibt aber auch welche die es andersrum machen:

Ich glaube die Verzerrung der oberen 1% hält sich relativ in Grenzen, da die tendenziell nicht proportional Geld für einzelne Immobilien ausgeben.

Das soll heißen: Milliardäre kaufen sich keine Milliarden teuren Häuser die kosten nur zweistellige Millionen. Während sich Millionäre (oder Münchner) Millionen teure Häuser kaufen.

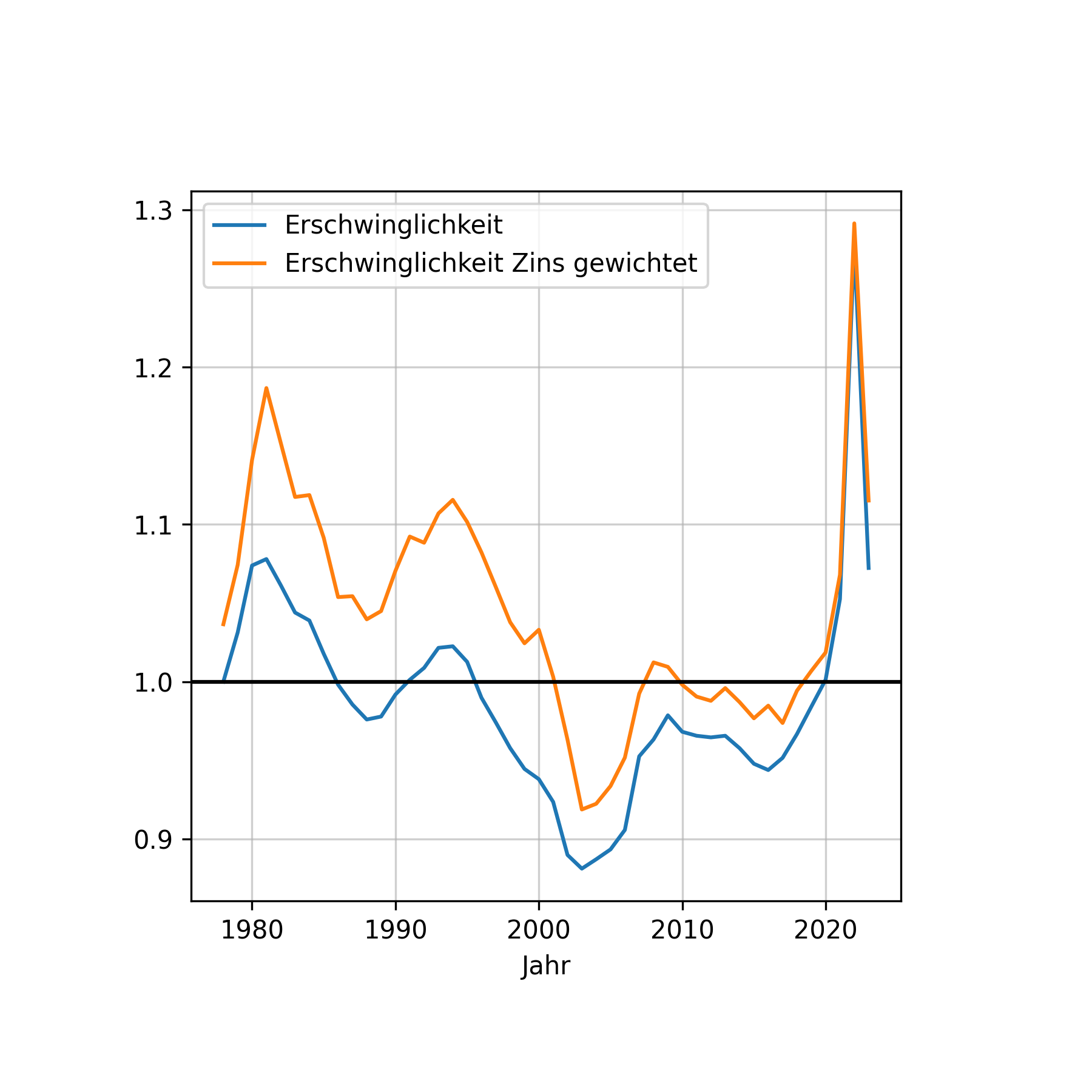

Die Datenlage ist ohnehin schon erstaunlich dünn… Momentan wird tatsächlich Durchschnittspreis durch Mediangehalt genommen was das ganze verzerrt. Wenn mir jemand einen Medianbaupreisindex geben würde gerne. Ich habe das ganze normieren müssen, da mir der Durchschnittshauspreis nicht bekannt ist. Außerdem hätte ich auch lieber den qm-Preis genommen. Ich habe leider all diese Daten nicht.

Was ich viel bedenklicher finde:

Es geht um Haushaltseinkommen Durchschnittsentgelt. Heute arbeiten so ziemlich 2 Personen pro Haushalt, damals eher Richtung 1.3… Das heißt pro Person schaut das nochmal anders aus.

Wenn es echt um Durchschnittsentgelt geht sollte ja heute sogar mehr pro Haushalt zur Verfügung stehen… 🤔

Edit: geht um Durchschnittsentgelt

Es geht hier um den Neubauwert, also ja, denn das gibt es nicht ohne Grundstück. Die Urbanisierung ist ja nichts neues die Preise steigen seit der Industrialisierung bereits. Hier noch ne Quelle dazu: https://www.heid-immobilienbewertung.de/magazin/baupreisindex/

Wie gesagt, niedrige Werte sind gut, Hohe schlecht. Man kann auch einfach den reziproken Wert nehmen, bin da kein Experte.

–> siehe mein anderer Kommentar

Das ist mir auch aufgefallen, aber gut die Medien kopieren viel voneinander… Aber gerade deswegen hat mich das interessiert.

Ich wollte das mal nachrechnen, weil ich das eben nicht ganz geglaubt habe. Weil mit nem 3fachen Zins wird es dementsprechend schwieriger die gleiche Immobilie zu kaufen wenn der Preis sich nicht gedrittelt hat. So meine Intuition.

Mit der Erschwinglichkeit selber stimmt was nicht; man muss den Bauzins irgendwie hineinrechnen um eben die echte Belastung auf ein Haushalt zu ermitteln. Ich glaube das meine Methode das nur einfach zu multiplizieren nicht genug ist. Deswegen wollte ich die Disskussion hier mal anstoßen.

Wie gesagt bin kein WiWi/VWler deswegen erhoffe ich mir hier Klärung von Profis.

Hier der python code und die csv files: https://file.io/TH5LvILzZAnO. Nicht schön aber zweckmäßig…

Hauspreis/Jahreseinkommen. Da hier alles auf 1 normiert ist, sind die Absolutwerte anders als in den Medien, aber es geht ja nur um den Verlauf.

{kind=link}

Lustig/Traurig wie man in dem Bild weiter unten (Zeitverlauf) eine Anti-Korrelation zwischen Grün und Blau sieht… Btw ist blau ne viel zu schöne Farbe für die Partei… nehmen wir bitte braun in Zukunft.